當?shù)貢r間1月13日,美國勞工部公布了2025年12月份消費價格指數(shù)(CPI),通貨膨脹同比上升2.7%,月環(huán)比上漲0.3%,而剔除價格波動較大的食品和能源后的核心通脹同比上漲2.6%,月環(huán)比上漲0.2%。

受消息刺激,美國三大股票指數(shù)跌幅不一。其中,以藍籌股為主的道瓊斯30種工業(yè)股票平均指數(shù)收于49,191.99點,即跌0.80%,標準普爾500指數(shù)收于6,963.66點,即跌0.20%,以科技股為主的納斯達克指數(shù)收于23,709.87點,即微跌0.10%。

其他市場,美國十年期國債收益率收于4.182%,即漲0.26%;2026年2月黃金期貨收于4,604.09美元/盎司,即跌0.23%,3月白銀期貨收于87.695美元/盎司,即漲3.06%;得克薩斯西部輕質(zhì)油收于61.17美元/桶,即漲3.12%;3月美元指數(shù)期貨收于98.909點,即漲0.29%。

綜合1月9日發(fā)布的非農(nóng)就業(yè)報告和這份通脹報告可知,美國經(jīng)濟運行整體偏弱,就業(yè)市場增長緩慢,進入了“低增長-低裁員”狀態(tài),通貨膨脹企穩(wěn),但居民購買力也被嚴重削弱了。對金融市場而言,2026年或難以延續(xù)前幾年的增長模式。

美物價企穩(wěn)只是“表面”

由于10月和11月通脹數(shù)據(jù)可信度較低,12月份數(shù)據(jù)可能較為準確地反映實際情況。最近幾個月,通貨膨脹率(年化)穩(wěn)定在2.7%,月環(huán)比通脹率維持在0.3%。與2025年9月相比,12月份食品(占CPI指數(shù)權(quán)重的13.657,下同)和能源(6.315)上漲了,醫(yī)療服務(6.779)和交通服務(6.265)也漲了(民航服務上漲5.2%),租房價格(36.514)與9月份持平,只有剔除食品和能源的商品(19.223)價格沒有變化。

自2021年4月以來,連續(xù)的物價上漲導致生活成本昂貴,嚴重削弱了美國普通居民的消費能力。目前,物價企穩(wěn)只是表面現(xiàn)象,而深層問題卻是,對大多數(shù)居民而言,米蘭體育官方網(wǎng)站主要商品與服務已經(jīng)高攀不起了,“斬殺線”(Alice threshold)絕非戲言。據(jù)美國勞工部統(tǒng)計,自2000年以來至今,醫(yī)院就診、大學學費、兒童看護、醫(yī)療護理、住房、食品飲料分別上漲了275%、196%、185%、129%、111%、104%,而汽車、家具、服裝價格漲幅較小,分別上漲25%、9%、2%;手機服務、玩具、電腦軟件、電視價格分別跌43%、74%、75%、98%。總之,服務行業(yè)價格上漲較大,電子產(chǎn)品和玩具跌幅較大,但服務消費在家庭支出中占比很高。

美國通貨膨脹形勢變化不大,美國最高法院的最終裁決將對美國對外貿(mào)易政策和財政狀況產(chǎn)生深遠的影響。預計當?shù)貢r間1月14日,美國最高法院將對特朗普政府新增關(guān)稅政策做出裁決。分析人士認為,美國最高法院會主張征稅權(quán)力屬于國會,自裁決之日起不得再征收關(guān)稅,也有可能要求退回部分關(guān)稅收入。換言之,特朗普政府不能援引《國際緊急經(jīng)濟權(quán)力法》向貿(mào)易伙伴征收關(guān)稅,但仍可能依照其它法案繼續(xù)征收關(guān)稅。

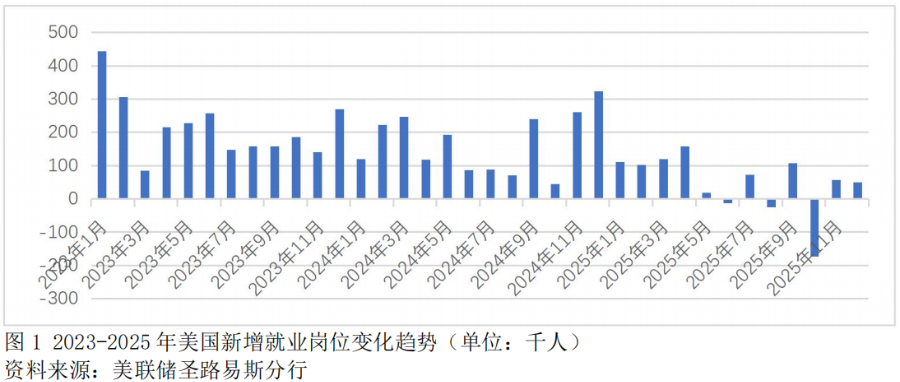

美就業(yè)市場進入“低招聘、低裁員”模式

當?shù)貢r間1月9日,美國勞工部公布了就業(yè)市場報告,2025年12月份全美新增5萬個就業(yè)崗位,低于市場預期的7.3萬個,但失業(yè)率由11月份的4.5%跌至4.4%。總體而言,市場數(shù)據(jù)偏利好,預示著經(jīng)濟在緩慢增長。就業(yè)市場狀況趨于穩(wěn)定,美聯(lián)儲降息預期減弱。

美國經(jīng)濟部門的就業(yè)變化較大,政府所重視的制造業(yè)就業(yè)在減少,莊閑和游戲網(wǎng)而醫(yī)療部門和住宿餐飲就業(yè)占比一直較高,現(xiàn)已出現(xiàn)疲態(tài)。2025年12月,非農(nóng)部門提供了3.7萬個就業(yè)崗位,政府部門提供了1.7萬個崗位。美國政府一直重視“鐵銹地帶”復興,希望通過各種激勵措施鼓勵制造業(yè)回流。特朗普政府所謂的“對等關(guān)稅”的核心目的就是通過關(guān)稅提高國外進口品價格,以幫助國內(nèi)企業(yè)獲得更大的利潤空間。

然而,制造業(yè)就業(yè)數(shù)據(jù)顯示,美國政府政策效果不大。2025年12月,制造業(yè)減員0.8萬人。如果把時間跨度拉長一點,制造業(yè)就業(yè)變化更令美國政府揪心。與2011年1月比,2025年末制造業(yè)裁減了131.7萬個就業(yè)崗位。與2019年末相比,2025年末,制造業(yè)裁減了4萬個就業(yè)崗位。2024-2025年,制造部門裁減了7.2萬個就業(yè)崗位。

2025年12月,美國服務部門新增5.8萬個就業(yè)崗位,但行業(yè)差別較大。增員行業(yè)包括:醫(yī)療與社工3.8萬、休閑與款待4.7萬(住宿餐飲3.02萬人),裁員行業(yè)面卻更廣,包括:商品生產(chǎn)(含制造業(yè))部門2.1萬、零售業(yè)2.5萬、運輸與倉儲0.66萬、專業(yè)與商業(yè)服務0.77萬。

收益曲線趨于陡峭,利率市場變化值得關(guān)注

2026年美國就業(yè)市場表現(xiàn)趨于疲軟,市場預期美聯(lián)儲還會降息,一次可能在6月份,另一次在今年年末,利率市場變化似乎符合這一預期:最近,短期利率對美聯(lián)儲降息最敏感,而中期利率較為敏感,長期利率最不敏感。

聯(lián)邦基金利率為3.50%-3.75%,短期利率基本維持在3.60%。2026年1月13日,美國一月、三月、六個月、一年期國債收益率分別為3.64%、3.661%、3.623%、3.531%,而兩年、五年、七年、十年利率分別為3.528%、3.748%、3.953%、4.182%,反映出期限越長,收益越高的市場規(guī)律;同樣,二十年和三十年期的收益率分別為4.778%、4.836%。目前,利率市場收益曲線趨于陡峭,短期利率下降較快,中長期利率趨于穩(wěn)定或上揚。

這對美國財政部債務管理來說是個挑戰(zhàn)。與其他西方國家一樣,在超低利率時期,美國政府染上了“舉債癮”,現(xiàn)在自食其果。據(jù)世界黃金協(xié)會,外國中央銀行持有的黃金儲備總價值接近4萬億美元,自1996年以來首次超過了他們持有的約3.9萬億美國國債券規(guī)模。去美元化趨勢還在延續(xù),美國國債不再受追捧,也意味著缺乏官方儲備管理機構(gòu)的支持,美國政府發(fā)債成本相應增加了。

此前,美國政府希望美聯(lián)儲盡快減息的愿望總是落空,于是便借各種理由施壓。美國司法部就美聯(lián)儲大樓裝修事宜調(diào)查美聯(lián)儲主席鮑威爾,嚴重威脅到美聯(lián)儲的政治獨立性,甚至引起共和黨不少議員的強烈不滿。當然,美聯(lián)儲不會就此輕易讓步,也不會完全迎合美國政府所好。就業(yè)市場進入低招聘-低裁員的狀態(tài),美聯(lián)儲不急于降息,反而要等待就業(yè)市場變化。通貨膨脹形勢最難判斷,美聯(lián)儲擔心的是,經(jīng)過一段時間蟄伏后通貨膨脹再度上竄,導致前功盡棄,央行信譽再度受損。因此,本月末例會結(jié)束后,美聯(lián)儲大概率不會降息。

今年是美國中期選舉之年,經(jīng)濟增長、就業(yè)狀況和通貨膨脹是選民關(guān)注的焦點,共和黨和民主黨會在這些問題上大做文章。共和黨國會議員們最焦慮的是,特朗普政府的各種政策會引起反噬,導致他們在選舉中敗北,而民主黨會不擇手段攻擊和放大共和黨的政策失誤。就市場關(guān)注的焦點而言,今年的五大主題是人工智能經(jīng)濟、美減稅政策(“大而美”法案)效果、貿(mào)易政策不確定性、美聯(lián)儲主席人選、“可負擔性危機”。

Copyright © 1998-2026 莊閑和游戲官方網(wǎng)站™版權(quán)所有

備案號: 皖I(lǐng)CP備15006370號

備案號: 皖I(lǐng)CP備15006370號