經(jīng)過了近兩年多的政策過渡期,歐盟碳邊境調(diào)節(jié)機(jī)制(Carbon Border Adjustment Mechanism, CBAM)自2026年1月1日起正式實(shí)施,這標(biāo)志著以“碳成本”為核心的全球產(chǎn)業(yè)競(jìng)爭(zhēng)新范式已然開啟。

CBAM的落地不僅徹底改變了國際貿(mào)易的成本公式,更將碳排放從環(huán)境議題轉(zhuǎn)化為決定企業(yè)國際生存權(quán)的核心財(cái)務(wù)指標(biāo)。

作為CBAM覆蓋實(shí)施的重點(diǎn)領(lǐng)域,鋼鐵行業(yè)首當(dāng)其沖。

中國是世界最大的鋼鐵生產(chǎn)與出口國,面對(duì)這一根本性的規(guī)則變遷,鋼鐵工業(yè)的轉(zhuǎn)型路徑與“雙碳”目標(biāo)的實(shí)現(xiàn)進(jìn)程,都將迎來嚴(yán)峻考驗(yàn)。這不僅關(guān)乎單一產(chǎn)業(yè)的成本與市場(chǎng)份額,更觸及中國在全球綠色貿(mào)易新秩序中的定位與未來競(jìng)爭(zhēng)力。

CBAM的政策脈絡(luò)與核心規(guī)則是什么?其將對(duì)中國鋼鐵行業(yè)將產(chǎn)生多大的成本沖擊與轉(zhuǎn)型壓力?這一外部約束與“雙碳”戰(zhàn)略形成又有何復(fù)雜聯(lián)動(dòng)?

CBAM政策沿革

CBAM的誕生與演進(jìn),是一部交織著氣候雄心、產(chǎn)業(yè)博弈與規(guī)則重塑的宏大敘事。其源頭可追溯至2019年12月歐盟發(fā)布的《歐洲綠色新政》,這份綱領(lǐng)性文件首次提出了建立“碳邊境調(diào)整機(jī)制”的構(gòu)想,旨在防止產(chǎn)業(yè)因歐盟嚴(yán)格的碳排放政策而外遷,即避免“碳泄漏”。

2021年7月,這一構(gòu)想步入實(shí)質(zhì)性立法階段,歐盟委員會(huì)在“Fit for 55”一攬子計(jì)劃中正式提出CBAM立法提案,初步將鋼鐵、鋁、水泥、化肥、電力及氫能六大高碳行業(yè)納入覆蓋范圍,并確立了進(jìn)口商需購買與歐盟碳市場(chǎng)(EU ETS)價(jià)格掛鉤的電子憑證這一核心機(jī)制。

經(jīng)過近兩年的密集談判與修改,歐洲議會(huì)與歐盟理事會(huì)在2022年12月達(dá)成歷史性臨時(shí)協(xié)議,敲定了包括過渡期安排、免費(fèi)配額退出路線圖在內(nèi)的關(guān)鍵框架。

2023年5月,CBAM法規(guī)((EU) 2023/956)在《歐盟官方公報(bào)》上正式頒布,標(biāo)志著其法律地位的最終確立。

2023年10月1日,為期兩年多的政策過渡期拉開帷幕,進(jìn)口商開始承擔(dān)季度碳排放數(shù)據(jù)報(bào)告義務(wù),為全面付費(fèi)進(jìn)行能力準(zhǔn)備。

根據(jù)現(xiàn)行法規(guī),CBAM將于2026年1月1日進(jìn)入實(shí)質(zhì)性的“實(shí)施期”,開始對(duì)進(jìn)口產(chǎn)品的碳排放實(shí)際收費(fèi),同時(shí)歐盟相關(guān)行業(yè)的免費(fèi)碳配額將開始從97.5%起逐年削減。

這一進(jìn)程的最終節(jié)點(diǎn)設(shè)定在2034年,屆時(shí)免費(fèi)配額將降至零,進(jìn)口產(chǎn)品將完全承擔(dān)與歐盟本土產(chǎn)品同等的碳成本。

此外,2025年12月17日,歐盟委員會(huì)發(fā)布了一攬子新措施,決定從2028年起,將180種鋼鐵和鋁密集型產(chǎn)品納入CBAM的覆蓋范圍,標(biāo)志著碳關(guān)稅不再局限于上游產(chǎn)業(yè),正由“基礎(chǔ)材料和能源產(chǎn)品”向“零部件和終端產(chǎn)品”等下游全面延伸。

資料來源:北大能源院氣候變化與能源轉(zhuǎn)型項(xiàng)目根據(jù)公開資料整理

對(duì)中國鋼鐵行業(yè)影響幾何?

中國鋼鐵產(chǎn)量長(zhǎng)期占據(jù)全球半壁江山,歐盟是中國重要的鋼材出口市場(chǎng)。CBAM的實(shí)施,正從成本、貿(mào)易、合規(guī)、產(chǎn)業(yè)鏈和行業(yè)結(jié)構(gòu)五個(gè)維度,對(duì)中國鋼鐵業(yè)產(chǎn)生深遠(yuǎn)而復(fù)雜的影響。

短期內(nèi),CBAM帶來了成本攀升、競(jìng)爭(zhēng)受挫、合規(guī)高壓等嚴(yán)峻挑戰(zhàn),尤其對(duì)傳統(tǒng)長(zhǎng)流程企業(yè)和中小企業(yè)沖擊顯著。從長(zhǎng)遠(yuǎn)視角和中國“雙碳”戰(zhàn)略的內(nèi)在要求看,CBAM正倒逼中國鋼鐵行業(yè)打破路徑依賴。

出口成本系統(tǒng)性攀升,利潤空間遭受擠壓

成本沖擊是CBAM最直接的影響。其成本計(jì)算公式為:CBAM費(fèi)用 = (產(chǎn)品隱含碳排放量 – 歐盟同類產(chǎn)品免費(fèi)配額) × EU ETS碳價(jià)。

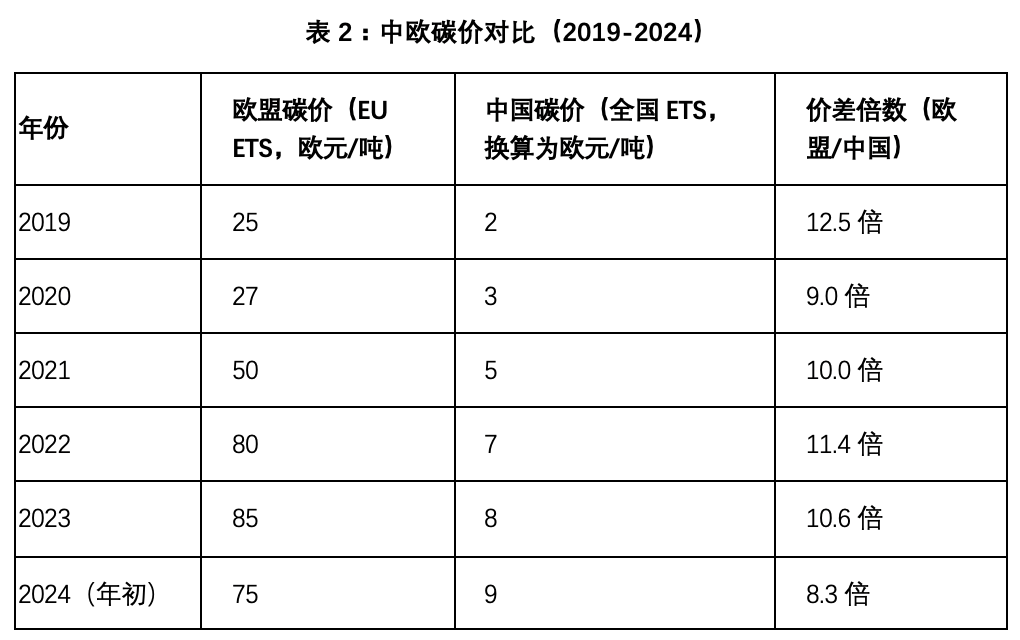

中國鋼鐵生產(chǎn)以高爐-轉(zhuǎn)爐長(zhǎng)流程為主,噸鋼碳排放強(qiáng)度遠(yuǎn)高于以電爐短流程為主的歐盟本土部分產(chǎn)能及競(jìng)爭(zhēng)對(duì)手。

據(jù)中國鋼鐵工業(yè)協(xié)會(huì)數(shù)據(jù),中國長(zhǎng)流程噸鋼二氧化碳排放量約為2.0-2.2噸,而采用廢鋼的電爐流程可降至0.4-0.6噸(中國鋼鐵工業(yè)協(xié)會(huì),2023)。與此同時(shí),中歐碳價(jià)存在巨大鴻溝,構(gòu)成了成本壓力的核心變量。

數(shù)據(jù)來源: 歐盟碳價(jià)來自洲際交易所(ICE);中國碳價(jià)來自上海環(huán)境能源交易所,按當(dāng)年平均匯率換算。

以出口歐盟一批碳排放強(qiáng)度為2噸CO/2噸的板材為例,在2034年免費(fèi)配額清零后,僅CBAM成本一項(xiàng)就將增加130-160歐元/噸(以當(dāng)前碳價(jià)估算),這無疑將極大侵蝕出口利潤。

中國國際貿(mào)易促進(jìn)委員會(huì)調(diào)研顯示,CBAM將導(dǎo)致超過70%的受訪鋼鐵出口企業(yè)對(duì)歐出口成本增加10%以上。

產(chǎn)品競(jìng)爭(zhēng)力與市場(chǎng)份額面臨嚴(yán)峻挑戰(zhàn)

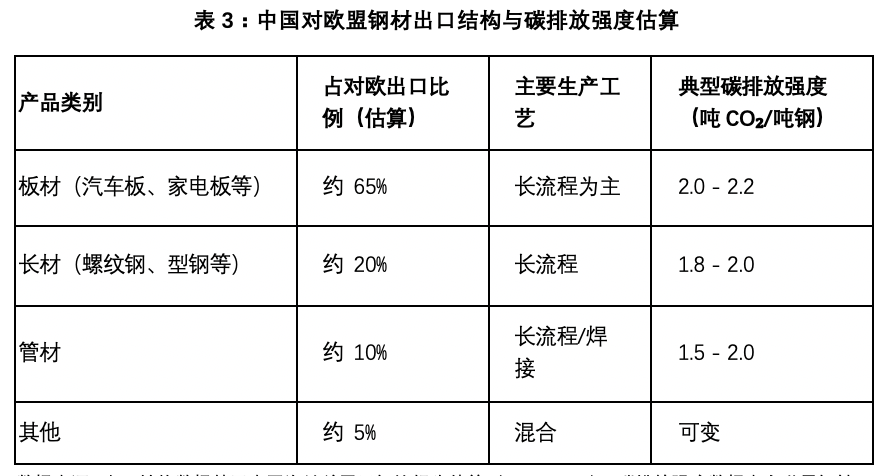

中國對(duì)歐盟出口的鋼材以高附加值的板材(如汽車板、家電板)和部分型材為主,這些產(chǎn)品正是長(zhǎng)流程的優(yōu)勢(shì)領(lǐng)域,也意味著更高的碳排放基數(shù)。

數(shù)據(jù)來源: 出口結(jié)構(gòu)數(shù)據(jù)基于中國海關(guān)總署及鋼協(xié)報(bào)告估算(2022-2023);碳排放強(qiáng)度數(shù)據(jù)來自世界鋼鐵協(xié)會(huì)及中國鋼鐵工業(yè)協(xié)會(huì)生命周期評(píng)價(jià)報(bào)告。

隨著CBAM成本內(nèi)部化,這些高碳產(chǎn)品在歐盟市場(chǎng)的價(jià)格優(yōu)勢(shì)將顯著削弱。

更嚴(yán)峻的是,歐盟下游用戶,如汽車制造商,在供應(yīng)鏈綠色化壓力下,已開始將產(chǎn)品碳足跡作為核心采購標(biāo)準(zhǔn)。若中國鋼材的“綠色溢價(jià)”不足,即便價(jià)格仍有優(yōu)勢(shì),也可能面臨被排除在供應(yīng)鏈之外的風(fēng)險(xiǎn)。

部分研究預(yù)測(cè),在完全實(shí)施CBAM的情景下,莊閑和游戲app中國對(duì)歐盟的鋼材出口量可能下降15%-25%。

合規(guī)壁壘高企,中小企業(yè)生存壓力劇增

CBAM的合規(guī)要求復(fù)雜且專業(yè)。出口商不僅需要核算產(chǎn)品生產(chǎn)過程中的直接排放(范圍一),從2026年起還需報(bào)告外購電力產(chǎn)生的間接排放(范圍二)。

這對(duì)企業(yè)的數(shù)據(jù)監(jiān)測(cè)、核算和驗(yàn)證能力提出了極高要求。

歐盟為無法提供經(jīng)核查數(shù)據(jù)的企業(yè)設(shè)定了“默認(rèn)值”,該值通常基于出口國同類產(chǎn)品排放最差的等級(jí)設(shè)定。據(jù)歐盟委員會(huì)公布的初步默認(rèn)值數(shù)據(jù),對(duì)中國鋼鐵產(chǎn)品的默認(rèn)排放因子顯著高于行業(yè)先進(jìn)水平,部分品種的差額可達(dá)60%-70%。

對(duì)于數(shù)據(jù)管理基礎(chǔ)薄弱、資源有限的中小鋼鐵企業(yè)或貿(mào)易商而言,建立符合要求的碳管理體系成本高昂,被迫采用高額默認(rèn)值將使其產(chǎn)品徹底失去競(jìng)爭(zhēng)力,面臨被市場(chǎng)淘汰的風(fēng)險(xiǎn)。

產(chǎn)業(yè)鏈成本傳導(dǎo)與全球布局重構(gòu)

鋼鐵是工業(yè)的“糧食”,其成本上升將沿著產(chǎn)業(yè)鏈向下游傳導(dǎo),影響汽車、機(jī)械、家電、建筑等眾多行業(yè)。

在華的歐洲制造企業(yè)已開始評(píng)估其供應(yīng)鏈因CBAM帶來的成本增加風(fēng)險(xiǎn),并考慮供應(yīng)鏈多元化。這種壓力可能促使部分高碳排、出口導(dǎo)向的產(chǎn)能向碳約束更寬松的國家和地區(qū)轉(zhuǎn)移,以規(guī)避碳關(guān)稅,從而導(dǎo)致全球鋼鐵產(chǎn)業(yè)鏈的布局重構(gòu)。

行業(yè)內(nèi)部加速分化,綠色轉(zhuǎn)型成為分水嶺

CBAM對(duì)不同類型企業(yè)的影響截然不同,將加速行業(yè)內(nèi)的“優(yōu)勝劣汰”。

對(duì)于以長(zhǎng)流程為主、能效水平低、碳排放高的企業(yè),CBAM是生存危機(jī)。

對(duì)于早已布局電爐短流程、或積極投資氫冶金、碳捕集利用與封存(CCUS)等前沿低碳技術(shù)的領(lǐng)先企業(yè),CBAM則意味著機(jī)遇。其低碳產(chǎn)品不僅可規(guī)避碳成本,還可能獲得“綠色溢價(jià)”。這種分化將推動(dòng)資源向低碳優(yōu)勢(shì)企業(yè)集中,加速行業(yè)結(jié)構(gòu)調(diào)整。

如何構(gòu)建系統(tǒng)性應(yīng)對(duì)戰(zhàn)略?

中國于2020年提出“2030年前碳達(dá)峰、2060年前碳中和”的戰(zhàn)略目標(biāo),鋼鐵行業(yè)作為碳排放大戶,其轉(zhuǎn)型至關(guān)重要。CBAM的實(shí)施,為這一進(jìn)程引入了新的外部變量,既帶來多重挑戰(zhàn),也創(chuàng)造了轉(zhuǎn)型動(dòng)力。

挑戰(zhàn)主要體現(xiàn)為短期壓力與長(zhǎng)期轉(zhuǎn)型之間的疊加矛盾。

一方面,綠色轉(zhuǎn)型所需巨額投資與CBAM可能導(dǎo)致的出口利潤下滑相互疊加,影響企業(yè)進(jìn)行低碳投資的資金與意愿。

另一方面,中外碳排放核算體系差異使得數(shù)據(jù)合規(guī)與國際接軌面臨時(shí)間壓力,形成“數(shù)據(jù)合規(guī)”與“技術(shù)減排”雙重挑戰(zhàn)。

此外,若高碳產(chǎn)能為規(guī)避CBAM向境外轉(zhuǎn)移,不僅無助于全球減排,還會(huì)使基于生產(chǎn)側(cè)的國內(nèi)碳管理更為復(fù)雜。

與此同時(shí),CBAM也提供了顯著的機(jī)遇與動(dòng)力。

它通過將碳排放成本顯性化并直接關(guān)聯(lián)企業(yè)國際競(jìng)爭(zhēng)力,形成了強(qiáng)有力的外部倒逼機(jī)制,促使企業(yè)將低碳轉(zhuǎn)型提升至戰(zhàn)略生存高度。

此外,進(jìn)一步加速了電爐煉鋼、氫基直接還原、碳捕獲與封存等低碳技術(shù)的創(chuàng)新與產(chǎn)業(yè)化進(jìn)程;同時(shí)也推動(dòng)國內(nèi)碳市場(chǎng)發(fā)展與碳價(jià)理性回歸,使碳資產(chǎn)價(jià)值更為凸顯,增強(qiáng)企業(yè)參與碳市場(chǎng)、推進(jìn)減排的內(nèi)在動(dòng)力。

面對(duì)CBAM帶來的歷史性挑戰(zhàn),中國鋼鐵行業(yè)及相關(guān)部門亟需構(gòu)建系統(tǒng)化、多層次戰(zhàn)略應(yīng)對(duì)體系,化外部壓力為轉(zhuǎn)型動(dòng)力,變被動(dòng)應(yīng)對(duì)為主動(dòng)引領(lǐng),在全球綠色規(guī)則重構(gòu)中把握發(fā)展主動(dòng)權(quán)。

其一,需筑牢數(shù)據(jù)基石,構(gòu)建國際接軌的碳管理體系

一是加速企業(yè)級(jí)碳核算能力建設(shè)。政府與行業(yè)協(xié)會(huì)應(yīng)提供指導(dǎo)和支持,幫助企業(yè)建立符合國際標(biāo)準(zhǔn)的碳排放核算體系。

二是大力推廣環(huán)境產(chǎn)品聲明(EPD)。鼓勵(lì)和資助企業(yè)編制經(jīng)過第三方驗(yàn)證的EPD,并推動(dòng)與歐盟、日本等平臺(tái)的互認(rèn)工作。

三是積極參與并完善國內(nèi)碳市場(chǎng)。推動(dòng)鋼鐵行業(yè)盡快納入全國碳排放權(quán)交易市場(chǎng),并探索與CBAM機(jī)制在核算方法上的銜接可能。

其二,需強(qiáng)化技術(shù)創(chuàng)新,重塑低碳核心競(jìng)爭(zhēng)力

一是制定清晰的工藝轉(zhuǎn)型路線圖。在條件適宜的地區(qū),制定強(qiáng)有力的引導(dǎo)政策,支持電爐短流程有序發(fā)展。

二是集中攻關(guān)顛覆性低碳技術(shù)。加大對(duì)氫冶金、CCUS等前沿技術(shù)的研發(fā)和示范項(xiàng)目的支持力度。

三是推動(dòng)全產(chǎn)業(yè)鏈協(xié)同降碳。鼓勵(lì)鋼鐵企業(yè)與下游行業(yè)形成綠色供應(yīng)鏈聯(lián)盟,共同設(shè)計(jì)低碳產(chǎn)品。

其三,深化國際對(duì)話,參與全球規(guī)則塑造

一是堅(jiān)持“共同但有區(qū)別的責(zé)任”原則。在多邊場(chǎng)合積極發(fā)聲,主張CBAM應(yīng)充分考慮發(fā)展中國家的發(fā)展階段和減排能力。

二是推動(dòng)碳定價(jià)與碳關(guān)稅機(jī)制的公平互認(rèn)。主動(dòng)與其他主要經(jīng)濟(jì)體開展對(duì)話,探討建立基于相互認(rèn)可的協(xié)調(diào)框架。

三是加強(qiáng)企業(yè)海外合規(guī)援助。為企業(yè)提供CBAM法規(guī)解讀、合規(guī)流程輔導(dǎo)等專業(yè)支持。

CBAM的落地,是全球經(jīng)濟(jì)向綠色范式轉(zhuǎn)型進(jìn)程中的一個(gè)標(biāo)志性事件。行業(yè)內(nèi)部的綠色分化已然開始,能否率先掌握低碳技術(shù)、建立透明可信的碳管理體系,將成為決定企業(yè)未來興衰存亡的關(guān)鍵。

應(yīng)對(duì)CBAM,不能止于技術(shù)性調(diào)整或被動(dòng)合規(guī),而應(yīng)將其置于中國新型工業(yè)化、能源革命和全球氣候治理的大戰(zhàn)略中通盤考量。通過筑牢數(shù)據(jù)基石、強(qiáng)化技術(shù)革命、深化國際對(duì)話,中國鋼鐵行業(yè)有望將此次挑戰(zhàn)轉(zhuǎn)化為全面提升綠色競(jìng)爭(zhēng)力、搶占全球低碳科技制高點(diǎn)的歷史機(jī)遇。

App")

Copyright © 1998-2026 莊閑和游戲官方網(wǎng)站™版權(quán)所有

備案號(hào): 皖I(lǐng)CP備15006370號(hào)

備案號(hào): 皖I(lǐng)CP備15006370號(hào)